Liebe Teilnehmerinnen und Teilnehmer,

liebe Kolleginnen und Kollegen,

die Niedrigzinsphase, die sich bereits seit einer Dekade entfaltet, hat sich als dauerhafte Realität manifestiert. Gründe für diese Einschätzung sind die stark steigenden öffentlichen Schulden der Staaten der Eurozone. Die deutsche Zinsstrukturkurve für öffentliche Anleihen ist seit dem letzten Bilanzstichtag vom 31.12.2019 weiter abgerutscht und bewegt sich nun in allen Laufzeitbereichen (bis 30 Jahre!) im Bereich negativer Kapitalmarktzinsen.

Davon sind die berufsständischen Versorgungswerke direkt betroffen, denn festverzinsliche Wertpapiere sind aus Sicherheitsgründen ein wesentlicher Bestandteil versicherungsaufsichtsrechtlicher Vorschriften für die Kapitalanlage des Sicherungsvermögens eines Versorgungswerks.

Bei einer maximal zulässigen Risikokapitalquote von 35% und einer Immobilienquote von maximal 25% haben Negativzinsen für sichere Staatsanleihen der Eurozone bis in den 30-jährigen Laufzeitenbereich hinein starke Auswirkungen auf die kalkulatorischen Grundlagen einer kapitalgedeckten Altersvorsorgeeinrichtung.

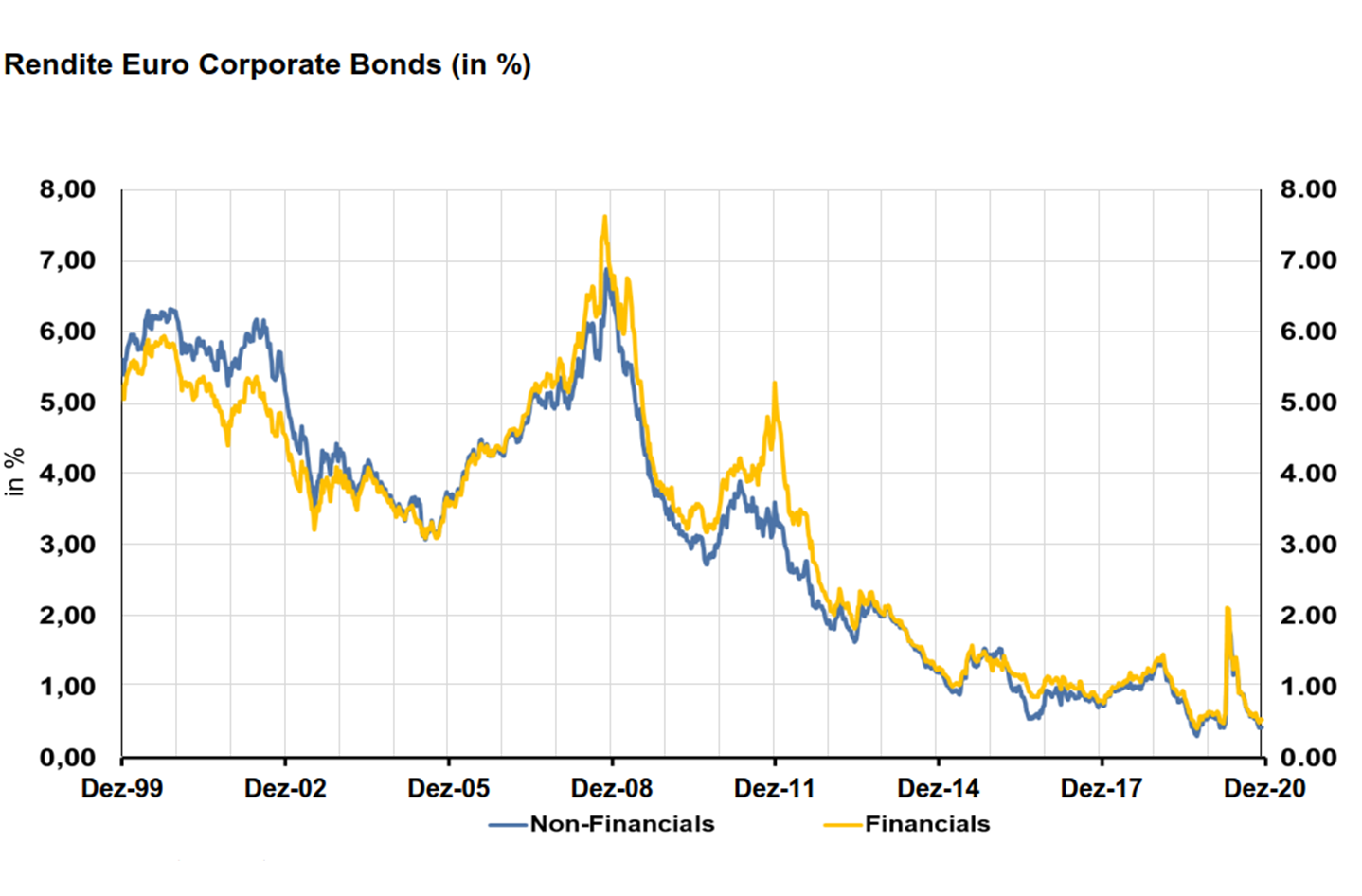

Als Reaktion auf die sinkenden Zinsen von sicheren öffentlichen Schuldnern mussten in der Vergangenheit auch im Zinsbereich höhere Risiken akzeptiert werden. In Ländern der europäischen Peripherie konnten bislang noch höhere Risikoaufschläge gegenüber deutschen Bundesanleihen erzielt werden. Aktuell lassen sich nur durch die Akzeptanz von sehr hohen Zinsänderungs- und Bonitätsrisiken positive Renditen erzielen.

Gleiches gilt für den Bereich der Unternehmensanleihen:

Ursache für die sinkenden Zinsen sind die Rettungspakete der Europäischen Zentralbank (EZB). Die Anleihen-Ankaufprogramme der EZB wurden seit der Finanzkrise 2008 kontinuierlich ausgeweitet, um die Schuldentragfähigkeit der hoch verschuldeten Staaten in Europa zu gewährleisten. Kollateralschaden dieser Politik sind die sinkenden Renditen für Sparvermögen. Davon betroffen sind nicht zuletzt die Altersvorsorgevermögen, welche auf Kapitaldeckung basieren. Versicherungstechnische Geschäftspläne kamen in den Folgejahren immer stärker unter Druck. Lebensversicherungsunternehmen und andere auf Kapitaldeckung basierende Pensionsfonds in Europa (Vereinigtes Königreich, Benelux-Staaten und Skandinavien) haben ihre Garantiezinsniveaus im Neugeschäft bereits vor nahezu zwei Dekaden an die Entwicklung angepasst. Im Neugeschäft werden derzeit keine nennenswerten Garantiezinsen mehr vereinbart.

Kapitalgedeckte Versorgungswerke, wie das VwdA, kalkulieren im Gegensatz zu Lebensversicherern nicht mit Garantiezinsen über die gesamte Vertragslaufzeit. Mangels weiterer Anspruchsgruppen an die erwirtschafteten Erträge am Kapitalmarkt wie bspw. Aktionärsinteressen etc. dient der sogenannte Rechnungszins zur kalkulatorischen Berechnung des zu jedem Bilanzstichtag notwendigen Deckungskapitals, damit die erworbenen Rentenanwartschaften zu jeder Zeit bedient werden können. Die Rentenanwartschaften als Zukunftsverpflichtung sind in der Kapitaldeckung somit gedeckt. Auf Basis des kalkulatorischen Rechnungszinses wird eine sogenannte Deckungsrückstellung gebildet. Bei Gründung des VwdA herrschte die versicherungsmathematische Annahme, dass ein kalkulatorischer rechnungszins von 4% am Kapitalmarkt nicht dauerhaft unterschritten wird.

Bis zum Jahr 2017 wurden Beiträge zum Versorgungswerk mit dem kalkulatorischen Rechnungszins, der den Verrentungssätzen nach § 30 Abs. 4 der Satzung des Versorgungswerks 4% zu Grunde lag, verrentet. Gleichzeitig wurden die Zukunftsverpflichtungen in der Bilanz zum jeweiligen Bilanzstichtag mit 4% bewertet (diskontiert).

Trotz dieser Entwicklung an den Kapitalmärkten haben die Verantwortlichen in den Gremien und in der Geschäftsführung des Versorgungswerks durch eine effektive und effiziente Ausrichtung der Kapitalanlagetätigkeit bis zum Ende des Geschäftsjahres 2017 das hohe Leistungsniveau durchhalten können. Dies gilt es deshalb zu betonen, da das VwdA im Gegensatz zu anderen Versorgungswerken, welche Elemente der Kapitaldeckung und Elemente der Umlagefinanzierung kombinieren (sogenanntes offenes Deckungsplanverfahren) keinerlei Möglichkeit hat, Risikoreserven aufzubauen und Leistungsanhebungen durch nachhaltige Renditen oberhalb des Rechnungszinses zu finanzieren, außer durch Kapitalanlageergebnisse die im Durchschnitt nachhaltig über dem Rechnungszins liegen.

Die Vorgabe der durch Berufsstandsvertreter*innen besetzten Gremien des Versorgungswerks an die Geschäftsführung, vor Eingriffen in das satzungsmäßige Leistungsrecht zuerst alle versicherungsaufsichtsrechtlich zulässigen Möglichkeiten auszuschöpfen und entsprechende Kompetenzen und organisatorischen Strukturen aufzubauen, wurden bestmöglich abgebildet und ermöglichten nicht nur ein hohes Leistungsniveau, sondern in der Vergangenheit auch Leistungsanhebungen von Renten und Anwartschaften. Dadurch konnten die Teilnehmer*innen von Beginn ihrer Teilnahme am VwdA maximal von dem für die Altersvorsorge so entscheidenden Zinseszinseffekt profitieren.

Alle Anstrengungen im Kapitalanlagenbereich, auch im langanhaltenden Niedrig- bzw. Negativzinsumfeld attraktive Renditen zu generieren und gleichzeitig die versicherungsaufsichtsrechtlichen Vorschriften zu den Anforderungen an die Risikotragfähigkeit einzuhalten, reichen nach vorsichtiger Schätzung allerdings künftig nicht mehr aus. Aufgrund der genannten Höchstgrenzen für tolerierbare Risiken im Bereich der Risikokapitalquote von 35% bzw. im Bereich der Immobilien von 25% können dauerhafte Zinsausfälle oder gar Negativzinsen in einem großen Block des Sicherungsvermögens nicht vollständig kompensieren werden.

Der Umfang an vertretbaren Risiken innerhalb der Kapitalanlage erfordert entsprechende Vorkehrungen in Form eines geeigneten organisatorischen Risikomanagements und entsprechender Reserven in bilanzieller und außerbilanzieller Form. Ihre berufsständischen Vertreter in den Gremien des Versorgungswerks haben deshalb beschlossen, neben umfassenden Maßnahmen im Kapitalanlagenbereich auch den versicherungstechnischen Geschäftsplan an die neue Realität anzupassen, nachdem die Reaktionsmöglichkeiten auf Seiten der Kapitalanlagetätigkeit weitgehend ausgeschöpft wurden.

Für Beiträge ab dem 01.01.2018 wurden die Verrentungssätze nach § 30 Abs. 4 der Satzung in einem ersten Schritt gesenkt. Den Verrentungssätzen lag seitdem eine Verzinsung von 3,5% statt wie bisher von 4% zu Grunde. Diese Maßnahme soll den Aufbau zusätzlicher Reserven ermöglichen, die in der Versicherungsmathematik begründet sind, die jedoch nicht für Leistungsanhebungen zur Verfügung stehen. Sie werden künftig für die Senkung des Rechnungszinses benötigt, welcher der Kalkulation der Deckungsrückstellung zu Grunde liegt, um diesen an die dauerhafte Realität an den Finanzmärkten anzupassen. Dieser nun Bilanzierungszins genannte Rechnungszins lag zunächst weiterhin bei 4%.

Die Vertreterversammlung konnte aufgrund der guten Kapitalanlageergebnisse und des Umfangs an bilanziellen und außerbilanziellen Reserven auf Ihrer Sitzung am 26.11.2019 rückwirkend beschließen, bereits zum Bilanzstichtag des 31.12.2018 einen Teil dieser Reserven zu verwenden, um den Rechnungszins von 4% auf 3,85% zu senken.

Durch diese Gegenfinanzierung wurde eine rückwirkende Neubewertung der Anwartschaften und Renten möglich. Mit dieser Maßnahme wurden alle erworbenen Anwartschaften und laufenden Rentenzahlungen rückwirkend an einen niedrigeren Bilanzierungszins angepasst, ohne die Anwartschaften oder gar laufende Renten in ihrer bisherigen Höhe nachträglich kürzen oder Beiträge anheben zu müssen.

Im aktuellen Kapitalmarktumfeld ist, zusätzlich verstärkt durch die Folgen der Corona-Krise, mit den aktuell zulässigen Risikokapitalquoten ein dauerhaft zu erzielendes Renditeziel von über 3% p.a., respektive ein Bilanzierungszins von 3,85% zu ambitioniert. Renditen aus Risikokapitalanlagen wie Aktien und Beteiligungen etc. unterliegen naturgemäß starken Schwankungen. Dafür sind ebenfalls hohe Sicherheitspolster in Form von bilanzieller Risikovorsorge vorzuhalten. Aus Ihnen kann weder eine Nachreservierung der Deckungsrückstellung im Zuge weiterer Senkungen des Bilanzierungszinses finanziert werden, noch Leistungsanhebungen.

Eine dauerhafte Niedrigzinsphase auf aktuellem Niveau eröffnet keine Spielräume für die nachhaltige Erwirtschaftung von Renditen oberhalb der vor diesem Hintergrund noch immer sehr ambitionierten kalkulatorischen Rechnungsgrundlagen und deren Weitergabe an die Versicherten in Form von Leistungsanhebungen für Anwartschaften und Renten. Die verantwortlichen versicherungsmathematischen Gutachter (Aktuare) gehen im Gegenteil derzeit davon aus, dass ein Bilanzierungszins von 3,85% im prognostizierten Kapitalmarktumfeld und den derzeit geltenden versicherungsaufsichtsrechtlichen Vorschriften als zu hoch anzusehen ist.

Durch die unberechenbare Dynamik der Entwicklung in Form der Kombination aus Zinsentwicklung, Strukturwandel der bisher für Europa wichtigsten Wirtschaftszweige (Automobilsektor, etc.) und langfristigen Folgen der Corona-Krise auf andere Ertragsquellen wie Mieterträge und Dividenden, geht man nach vorsichtiger Schätzung davon aus, dass die zum 01.01.2018 vorgenommene Anpassung des Verrentungszinses von 4% auf 3,5% nicht ausreicht, sondern für neue Beitragseinnahmen ab dem 01.01.2021 eine Anpassung des Verrentungszinses von 3,5% auf 2,5% erforderlich ist.

Die Vertreterversammlung als oberstes Beschlussorgan des VwdA hat den Vorschlag der Aktuare, der Geschäftsführung und des Verwaltungsrats in Abstimmung mit der Versicherungsaufsichtsbehörde beraten und auf Ihrer Sitzung am 09.11.2020 mit großer Mehrheit beschlossen.

Dies belastet die insbesondere junge Generation. Durch den deutlich abgeschwächten Zinseszinseffekt sinkt die durchschnittliche Rentenanwartschaft um bis zu 25%, je nach Höhe der bisher eingezahlten Beiträge und Dauer der Zugehörigkeit zum VwdA. Immerhin konnten wir im Vergleich zu vielen anderen Einrichtungen diesen Schritt etwas mehr als eine Dekade hinauszögern. Wir möchten an dieser Stelle darauf hinweisen, dass diese Entwicklung ein gesamtgesellschaftliches Problem darstellt und generell die Folgen für das Sicherungsniveau im Alter niedriger zu erwarten sind, als die Vorgängergeneration, die noch von hohen Kapitalmarktzinsen und hohem Wirtschaftswachstum profitieren konnte.

Doch auch die Generation der Rentner ist durch ausbleibende Leistungsanhebungen betroffen. Die Höhe der erworbenen Rentenanwartschaften mit einem Rechnungszins von 4% über die gesamte Lebensspanne ist durch die Kapitalmarktentwicklung in der Rückschau höher als die langfristigen Möglichkeiten, die der Kapitalmarkt hergibt.

Die Verantwortlichen in den Gremien und der Geschäftsführung des VwdA streben einen bestmöglichen Interessenausgleich aller Anspruchsgruppen des VwdA an. Primäres Ziel ist derzeit, den Bilanzierungszins durch das Ansparen von versicherungstechnischen Reserven mittel- bis langfristig weiter absenken zu können, um der Entwicklung am Kapitalmarkt Rechnung tragen zu können. Anpassungen von Anwartschaften und Renten sollen möglichst vermieden werden. Nach dem Gebot der Generationengerechtigkeit gilt es immer, einen Ausgleich zwischen Rentenbeziehern und Beitragszahlern herzustellen. Sollte sich das fundamentale Bild an den Kapitalmärkten grundlegend ändern, so wären zunächst die betroffenen Anwartschaften wieder anzuheben. Erst dann können Renten und Anwartschaften wieder im Gleichlauf angehoben werden.

Von Seiten der Politik sind Antworten zu finden auf das Problem des sich abzeichnenden sinkenden Altersabsicherungsniveaus in Deutschland. Die geeignete Antwort der Politik hierauf muss in Maßnahmen resultieren, welche die Pluralität der Systeme der Alterssicherung in Deutschland in Ihrer Gesamtheit würdigt, denn diese Pluralität macht nicht zuletzt gesamtgesellschaftliche Risiken durch unvorhersehbare Entwicklungen besser beherrschbar. Die berufsständische Versorgung hat sich seit der Rentenreform im Jahre 1957 zu einem Erfolgsmodell innerhalb der ersten Säule der Rentenversicherung entwickelt.

Auch in den Fachgruppen und Arbeitskreisen der Arbeitsgemeinschaft berufsständischer Versorgungseinrichtungen e.V. (ABV) wird die Notwendigkeit der Adaption der versicherungsaufsichtsrechtlichen Vorschriften an die neue Realität erörtert und Vorschläge erarbeitet, welche die Diskussion mit den Landesaufsichtsbehörden über erforderliche Anpassungen der Vorschriften hinsichtlich der Risikotragfähigkeit und Kapitalanlage ermöglichen sollen.

Auch in einem sich schlechter darstellenden Kapitalmarktumfeld gilt unser ganzes Bestreben, für die Teilnehmerinnen und Teilnehmer am Versorgungswerk die bestmögliche Performance zu erzielen und die relative Attraktivität des Leistungsniveaus zu optimieren.

Weitere Ausführungen zu der erfolgten Satzungsänderung finden Sie in der Dezemberausgabe des „Versorgungswerk Aktuell“. Diese steht Ihnen ebenfalls im Downloadbereich zur Verfügung.

Weitere Rückfragen beantworten wir jederzeit gerne.

IHR VERSORGUNGSWERK